- สินเชื่อบ้าน

- จำนองที่ดิน

- จำนองบ้าน

- จำนำที่ดิน

- รีไฟแนนซ์บ้าน

- สินเชื่อที่ดิน

- สินเชื่อบ้าน 2567

- สินเชื่อบ้านแลกเงิน

Text

Content

ทำความเข้าใจเกี่ยวกับสินเชื่อบ้านเบื้องต้น

ทำความเข้าใจเกี่ยวกับสินเชื่อบ้านเบื้องต้น

สินเชื่อซื้อบ้าน สินเชื่อบ้านแลกเงิน หรือสินเชื่อบ้านมือสอง ในปัจจุบันนี้ความต้องการของคนที่อยากมีบ้านหรือต้องการเงินก้อนโตจากบ้านมันแบ่งออกได้เป็นหลายปัจจัย ก่อนอื่นมาทำความเข้าใจกับสินเชื่อบ้านหรือสินเชื่อบ้าน 2567 กันก่อน สินเชื่อบ้านคืออะไร? สินเชื่อบ้านคือเงินกู้ที่ได้รับมาจากสถาบันทางการเงินหรือธนาคารซึ่งมีหน้าที่ในการปล่อยสินเชื่อให้ได้ยื่นกู้สินเชื่อบ้านโดยจะมีจำนวนเงินที่รับจะได้รับการอนุมัติซึ่งเกิดขึ้นจากการพิจารณาของธนาคารและสถาบันทางการเงิน ซึ่งสินเชื่อบ้านที่พูดถึงสามารถแบ่งออกไปได้ในหลากหลายประเภทสินเชื่อ อย่างไรก็ตามโดยทั่วไปแล้วการกู้บ้านก็จะทำให้ได้รับวงเงินซึ่งสามารถนำวงเงินที่ได้รับการอนุมัติไปทำตามจุดประสงค์ที่ตั้งไว้ เช่น อยากซื้อบ้านแต่ไม่มีเงินก้อนใหญ่ก็สามารถกู้เพื่อนำวงเงินที่ได้รับการอนุมัติไปซื้อบ้าน หรือสินเชื่อรีไฟแนนซ์บ้านที่จะได้รับวงเงินก้อนโตจากการนำบ้านไปแลกเป็นเงินก้อนพร้อมการย้ายไปผ่อนกับสถาบันทางการเงินที่อื่นๆ ปัจจัยความต้องการมากมายของสินเชื่อบ้านถูกแบ่งออกเป็นประเภทสินเชื่อที่ชัดเจน หากใครที่เป็นมือใหม่และได้ทำการรวบรวมข้อมูลที่สำคัญและเชื่อว่าคุณต้องเข้าใจง่ายมากขึ้นอย่างแน่นอน

รายละเอียดของดอกเบี้ยจากผลิตภัณฑ์สินเชื่อบ้าน

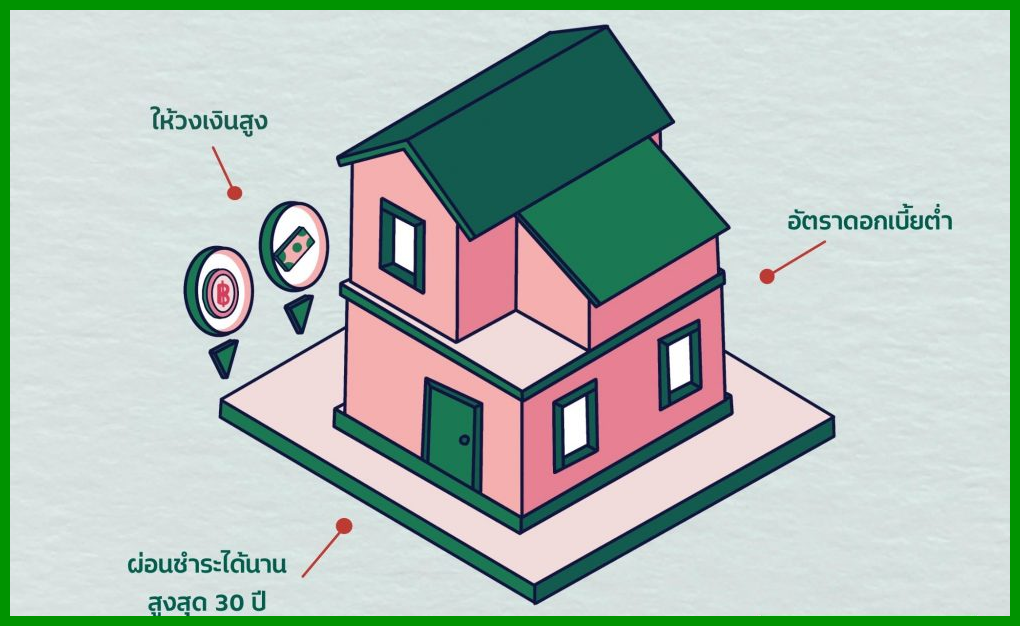

รายละเอียดของผลิตภัณฑ์สินเชื่อบ้านซึ่งในหัวข้อนี้จะขอพูดถึงประเด็นในเรื่องของวงเงิน อัตราดอกเบี้ย และการอนุมัติผล ซึ่งมาเริ่มกันที่วงเงินของสินเชื่อบ้าน อย่างที่ทุกคนเข้าใจว่าสินเชื่อบ้านแบ่งออกได้หลายประเภททั้งสินเชื่อซื้อบ้าน สินเชื่อบ้านแลกเงิน สินเชื่อรีไฟแนนซ์บ้าน และสินเชื่อบ้านมือสอง ซึ่งทั้งหมดนี้จะเป็นประเภทที่ทางธนาคารหรือสถาบันทางการเงินที่คุณยื่นกู้จะมีรายละเอียดที่ชัดเจน โดยในส่วนของวงเงินขึ้นอยู่กับการพิจารณาของแต่ละสถาบันการเงินโดยทั่วไปแล้วก็จะอนุมัติวงเงินที่สูงไม่ว่าจะกู้เพื่อซื้อบ้านหรือกู้เพื่อนำบ้านมาแลกเป็นเงินก้อน ต่อมาจะเป็นเรื่องของอัตราดอกเบี้ย ซึ่งอัตราดอกเบี้ยสำหรับสินเชื่อบ้านซึ่งเป็นเงินที่ผู้กู้ต้องทำการชำระให้กับธนาคารเป็นรายจ่ายเพิ่มเติมนอกเหนือจากเงินต้น สำหรับสินเชื่อบ้านเป็นสินเชื่อที่มีอัตราดอกเบี้ยต่ำมาก และจะมีวิธีการในการคำนวณแตกต่างกันออกไปซึ่งจะแบ่งออกเป็นสองประเภทของดอกเบี้ยคือ

- ดอกเบี้ยสินเชื่อบ้านแบบคงที่ (Fixed Rate) เป็นลักษณะของอัตราดอกเบี้ยที่แน่นอนโดยส่วนใหญ่จะมีความแน่นอนภายในระยะเวลา 1-3 ปี

- ดอกเบี้ยสินเชื่อบ้านแบบลอยตัว (Floating Rate) แตกต่างจากแบบคงที่คือมีการเปลี่ยนแปลงได้ตลอดเวลาขึ้นอยู่กับสถานการณ์ต่างๆ โดยจะเข้าใจได้แบบ MRR หรือ MLR นั้นเอง

การผ่อนบ้านกับธนาคารส่วนใหญ่จะมีลักษณะในการคำนวณอัตราดอกเบี้ยแบบลดต้นลดดอกซึ่งจะส่งผลทำให้ค่างวดลดลงอย่างรวดเร็วนั้นเอง อย่างไรก็ตามกับสินเชื่อบ้านแนะนำให้ทุกคนที่จะกู้บ้านทำการศึกษาเรื่องของดอกเบี้ยสินเชื่อบ้านและวางแผนทางการเงินเพื่อการบริหารอย่างชัดเจนและไม่มีปัญหาตามมาในภายหลัง

สินเชื่อบ้านเหมาะกับใคร?

อย่างที่ทุกคนทราบกันดีว่าสินเชื่อบ้านหรือสินเชื่อบ้าน 2567 แบ่งออกได้เป็นหลายประเภทซึ่งหากจะถามว่าสินเชื่อบ้านเหมาะกับใครขอแยกหัวข้อย่อยออกไปดังนี้

- สินเชื่อซื้อบ้านมือหนึ่งหรือสินเชื่อบ้านมือสอง สำหรับสินเชื่อดังกล่าวก็จะเหมาะกับผู้ที่อยากซื้อบ้านแต่ไม่มีเงินก้อน เพราะส่วนใหญ่หลายคนจึงจะเลือกบ้านตามโครงการที่เป็นบ้านมือหนึ่งพร้อมอยู่หรือใครที่มีงบจำนวนไม่มากแต่อยากมีบ้านก็เลือกสินเชื่อบ้านมือสองเพื่อประหยัดลงมาอีกระดับ และคนจึงเลือกขอสินเชื่อบ้านประเภทนี้เพื่อให้ง่ายต่อการเข้าอยู่อาศัยและมีเงินเหลือในการเลือกซื้อเฟอร์นิเจอร์นั้นเอง

- สินเชื่อบ้านแลกเงินหรือสินเชื่อรีไฟแนนซ์บ้าน ซึ่งสำหรับคนที่ต้องการเงินก้อนโตเพื่อการเติบโตทางธุรกิจหรือทำตามเป้าหมายที่ตัวเองตั้งไว้จึงเลือกสินเชื่อบ้านแลกเงินเพื่อให้ง่ายต่อการได้รับเงินก้อนโต หรือสินเชื่อรีไฟแนนซ์บ้านเหมาะสำหรับคนที่กำลังผ่อนบ้านและพบกับการจ่ายดอกเบี้ยสินเชื่อบ้านที่มากกว่าเงินต้นจึงเลือกวิธีก็คือการนำบ้านไปรีไฟแนนซ์เพื่อรับเงินก้อนมาปิดหนี้กับธนาคารและย้ายไปผ่อนกับอีกธนาคารนั้นเอง

อย่างไรก็ตามจุดประสงค์ของตัวเองเป็นสิ่งที่สำคัญมากที่สุดในการเลือกสินเชื่อบ้านอยากให้มองถึงองค์ประกอบโดยรวมเพราะการผ่อนเป็นไปในลักษณะของการผ่อนระยะยาวตั้งแต่10-30 ปีทำให้ควรศึกษาและวางแผนการผ่อนชำระนั้นเอง

เปรียบเทียบสินเชื่อบ้านอย่างไรเพื่อให้ได้ประโยชน์สูงสุด

อย่างไรก็ตามเมื่อได้ทำความเข้าใจกับสินเชื่อบ้านกันไปแล้ว ซึ่งในกู้สินเชื่อบ้านอย่างที่รู้กันว่ามีหลายปัจจัยที่ต้องทำการศึกษา ซึ่งต่อมาอยากให้คุณหาเวลาเพื่อทำการเปรียบเทียบสินเชื่อบ้าน แล้วจะเปรียบเทียบได้อย่างไร ขอพูดถึงเรื่องของวงเงินอนุมัติซึ่งอย่างแรกอยากให้คุณสำรวจตัวเองว่าต้องการเงินก้อนมากน้อยแค่ไหนเพราะต่างคนต่างก็มีปัจจัยในการใช้วงเงินอนุมัติครั้งนี้อยู่มาก ต่อมาจะเป็นเรื่องของอัตราดอกเบี้ยโดยทั่วไปอัตราดอกเบี้ยจากสินเชื่อบ้านในแต่ละธนาคารหรือสถาบันทางการเงินจะกำหนดมาไม่เท่ากันในระยะเวลา 1-3 ปีแรก หรือภายหลังจาก 3 ปีนั้นเอง เพื่อให้ได้ประโยชน์สูงสุดแนะนำให้คุณทำการลิสต์ผู้ให้บริการที่คุณสนใจและลิสต์อัตราดอกเบี้ยจากการกำหนดมานั้นเอง

คุณสมบัติและเอกสารของสินเชื่อบ้านพร้อมขั้นตอนในการขอกู้สินเชื่อบ้าน

สินเชื่อบ้านซึ่งจะมีหลักเกณฑ์การอนุมัติสินเชื่อดังนั้นจึงต้องทำการตรวจสอบสินเชื่อบ้านให้ละเอียดเพื่อการอนุมัติอย่างราบรื่นและไม่ให้ผู้กู้ต้องเสียเวลาในการดำเนินการ โดยคุณสมบัติทั่วไปจะแบ่งออกไปในเรื่องของอายุผู้กู้และรายได้ของผู้กู้เป็นหลัก เพราะสินเชื่อบ้านเป็นสินเชื่อที่มีความละเอียดอ่อนจึงทำให้การพิจารณาอาจจะมีระยะเวลาที่นานกว่าสินเชื่อประเภทอื่นๆ และส่วนใหญ่ทางธนาคารและสถาบันทางการเงินจะมองในเรื่องรายได้เป็นหลักว่ามีกำลังในการผ่อนชำระมากน้อยแค่ไหนนั้นเอง และขั้นตอนในการขอกู้สินเชื่อบ้านเป็นขั้นตอนที่ต้องทำความเข้าใจและเตรียมการเพื่อศึกษาข้อมูลโดยละเอียด อีกทั้งยังต้องมีการเตรียมเอกสารเพื่อให้การพิจารณาเป็นไปตามเงื่อนไขและราบรื่นจนถึงขั้นตอนสุดท้ายคือการอนุมัตินั้นเอง อย่างไรก็ตามแนะนำให้ทำการติดต่อกับธนาคารหรือสถาบันทางการเงินที่คุณต้องการกู้เพื่อสอบถามข้อมูลและขั้นตอนที่ถูกต้องได้เลย ส่วนของเอกสารประกอบการสมัคร เรื่องสำคัญต่อมาที่ผู้กู้ต้องทำการศึกษาให้ละเอียดคือเอกสารประกอบการสมัคร ในเรื่องของเอกสารซึ่งเป็นส่วนที่สำคัญที่สุดเพาะหากทุกอย่างเรียบร้อยก็จะทำให้การพิจารณาเป็นไปอย่างราบรื่นและในท้ายที่สุดการอนุมัติก็จะทำให้คุณได้รับวงเงินก้อนได้ในทันที เอกสารที่สำคัญจะแบ่งออกเป็นดังนี้

- เอกสารยืนยันตัวตน – เป็นเอกสารส่วนตัวที่เป็นหลักฐานยื่นให้กับธนาคารหรือสถาบันทางการเงิน เช่น สำเนาบัตรประชาชน สำเนาบัตรข้าราชการ หรือรัฐวิสาหกิจ ใบเปลี่ยนชื่อนามสกุล(ถ้ามี) สำเนาบัตรประชาชนของคู่สมรส(ถ้ามี) สำเนาใบทะเบียนสมรส(ถ้ามี)

- เอกสารแสดงรายได้ – ส่วนสำคัญและเป็นส่วนที่ต้องทำการเตรียมการอย่างละเอียด เช่น สลิปเงินเดือน หนังสือรับรองรายได้ สำเนาบัญชีเงินฝากย้อนหลัง หลักฐานแสดงที่มาของเงินอื่นๆ เป็นต้น

เอกสารประกอบการสมัครหรือเอกสารกู้บ้านเป็นสิ่งที่ผู้กู้ต้องเตรียมตัวและอย่างไรก็ตามแนะนำให้ผู้กู้ทำการตรวจสอบโดยละเอียดที่สุดเพื่อประโยชน์ของผู้กู้และทำให้การอนุมัติเป็นไปอย่างราบรื่น

ข้อดีและข้อเสียของสินเชื่อบ้าน

เมื่อพูดถึงคำว่าสินเชื่อบ้านหรือการกู้สินเชื่อบ้านไม่ควรมองข้ามในเรื่องของการวิเคราะห์ข้อดีและข้อเสียของสินเชื่อบ้านซึ่งโดยทั่วไปข้อดีของการกู้สินเชื่อบ้านคือสามารถได้รับเงินก้อนโตในทันทีภายหลังจากการอนุมัติไม่ว่าจะเป็นสินเชื่อบ้านแลกเงินที่ให้วงเงินสูงเหมาะกับคนที่ต้องการเงินก้อนโตหรือสินเชื่อซื้อบ้านซึ่งเหมาะกับคนที่ต้องการที่อยู่อาศัยแต่ไม่มีเงินก้อนในการที่ซื้อสดได้ ในส่วนข้อเสียของสินเชื่อบ้านคือเป็นสินเชื่อที่มีลักษณะการผ่อนระยะเวลาที่นานและเรื่องของอัตราดอกเบี้ยก็มีความไม่แน่นอนหลายเหตุผลที่ทำให้ไม่ควรมองข้ามเพราะในสังคมปัจจุบันนี้มีผู้คนมากมายที่กำลังเป็นหนี้จากการกู้สินเชื่อบ้านเพราะพบว่าจ่ายดอกเบี้ยมากกว่าเงินต้นนั้นเอง

การใช้งานสินเชื่อบ้าน

การใช้งานสินเชื่อบ้านซึ่งอย่างที่ทราบกันดีว่าสินเชื่อบ้านหรือการกู้สินเชื่อบ้านเป็นสินเชื่อที่มีความหลากหลาย แต่ก็จะมีในเรื่องของอัตราดอกเบี้ยอยู่ในช่วง 3 ปีแรกซึ่งเป็นแบบคงที่ดังนั้นเองจึงมีการรีไฟแนนซ์เพื่อให้ดอกเบี้ยถูกลงภายหลังระยะเวลา 3 ปีและทำให้ระยะเวลาการผ่อนชำระลดลงไปอีกด้วย

โปรโมชั่นสินเชื่อบ้าน

สำหรับโปรโมชั่นสินเชื่อบ้าน อย่างไรก็ตามแต่ละธนาคารหรือสถาบันทางการเงินก็มีลักษณะในการให้บริการที่แตกต่างกันออกไป อีกทั้งในเรื่องของโปรโมชั่นส่วนใหญ่จะเป็นเรื่องของดอกเบี้ยที่ทำให้หลายคนสนใจนั้นเอง อย่างไรก็ตามรายละเอียดของสินเชื่อบ้านหากมีข้อมูลในส่วนใดตกหล่นก็ต้องขออภัยมา ณ ที่นี้ด้วย สำหรับใครที่สนใจแนะนำให้ทำการศึกษาข้อมูลโดยละเอียดเพราะสินเชื่อบ้านเป็นสินเชื่อที่มีความละเอียดอ่อนและทุกอย่างจะเป็นไปตามการพิจารณาทั้งหมด หากจะถามว่าสินเชื่อบ้านที่ไหนดีหรือสินเชื่อบ้านธนาคารไหนอนุมัติง่ายแนะนำให้คุณทำการตรวจสอบเรื่องของอัตราดอกเบี้ยเป็นหลักนั้นเอง.