บ้านแลกเงินกรุงไทย สินเชื่อบ้าน 2567 เพื่อที่อยู่อาศัย

บ้านแลกเงินกรุงไทย “แค่มีบ้านหรือที่ดิน ก็สามารถนำเงินไปใช้จ่ายตามความต้องการ” บทความนี้เราจะทำความรู้จักกับบ้านแลกเงินกรุงไทยกันให้มากขึ้น บ้านแลกเงินกรุงไทย คือ การกู้ยืมโดยใช้หลักทรัพย์ค้ำประกันในการทำสัญญา ซึ่งหลักทรัพย์ค้ำประกัน คือ “บ้าน” ที่เป็นทรัพย์สินของผู้กู้สินเชื่อกรุงไทย โดยไม่จำเป็นต้องเป็นอสังหาริมทรัพย์ในรูปแบบของบ้านเท่านั้น อสังหาริมทรัพย์ประเภทอื่นก็สามารถกู้สินเชื่อกรุงไทยได้ เช่น ทาวน์โฮม คอนโด ตึกแถว หรืออสังหาริมทรัพย์รูปแบบอื่นๆ และบ้านแลกเงินไม่เช็คภาระหนี้อีกด้วย ติดธนาคารอื่นก็สามารถกู้สินเชื่อกรุงไทยได้ สินเชื่อบ้านแลกเงินกรุงไทยแตกต่างจากสินเชื่อบ้านแลกเงินที่อื่นๆ ที่บ้านหรืออสังหาริมทรัพย์ที่นำมาขอสินเชื่อจะต้องเป็นบ้านที่ปลอดภาระหนี้สินแล้วเท่านั้น แต่บ้านแลกเงินกรุงไทยสามารถใช้บ้านที่ติดธนาคารอื่นๆ ก็สามารถนำมากู้สินเชื่อกรุงไทย

บ้านแลกเงินกรุงไทยเหมาะกับใคร

บ้านแลกเงินกรุงไทยเหมาะกับคนที่ต้องการใช้เงินก้อนเพื่อนำไปเสริมสภาพคล่องทางการเงิน หรือเพื่ออุปโภคบริโภค ไม่มีภาระทางการเงินมากเกินไป หลักทรัพย์ค้ำประกันจะต้องเป็นชื่อของผู้กู้สินเชื่อกรุงไทย โดยการนำหลักทรัพย์ค้ำประกัน เช่น บ้านหรืออสังหาริมทรัพย์ที่มีอยู่มาใช้เป็นหลักทรัพย์ค้ำประกันกับสินเชื่อบ้านแลกเงินกรุงไทย โดยผู้กู้สินเชื่อกรุงไทยยังสามารถอาศัยอยู่ในบ้านนำมาขอสินเชื่อบ้านแลกเงินกรุงไทยที่ได้ตามปกติในช่วงระยะเวลากู้

ผู้กู้สินเชื่อกรุงไทยสามารถนำเงินก้อนที่ได้มาจากการกู้สินเชื่อกรุงไทยสามารถนำไปไปใช้จ่ายได้ตามความต้องการ เช่น นำไปใช้จ่ายเพื่ออุปโภคบริโภค นำไปปิดหนี้ นำไปใช้จ่ายตามความต้องการต่างๆ

วัตถุประสงค์การกู้ยืมบ้านแลกเงินกรุงไทย

สินเชื่อบ้านแลกเงินกรุงไทย คือ สินเชื่อที่นำหลักทรัพย์ค้ำประกันเพื่อขอสินเชื่อและได้วงเงินกู้ไปใช้ได้ตามความต้องการ โดยวัตถุประสงค์การกู้ยืมบ้านแลกเงินกรุงไทย คือ

- สินเชื่อบ้านแลกเงินกรุงไทย เปลี่ยนบ้านเป็นเงินเพื่อต่อเติมและซ่อมแซมบ้าน

- สินเชื่อบ้านแลกเงินกรุงไทย เปลี่ยนบ้านเป็นเงินเพื่อการศึกษา ผู้กู้สินเชื่อกรุงไทยสามารถนำเงินก้อนไปใช้จ่ายในการศึกษาของลูกหลาน

- สินเชื่อบ้านแลกเงินกรุงไทย เปลี่ยนบ้านเป็นเงินเพิ่มความคล่องตัวและเพิ่มเงินหมุนเวียนในธุรกิจ ช่วยให้ธุรกิจดำเนินไปได้อย่างคล่องตัวมากขึ้น ต่อยอดให้ธุรกิจไปได้ไกล

- สินเชื่อบ้านแลกเงินกรุงไทย เปลี่ยนบ้านเป็นเงินเพื่อนำเงินไปปิดหนี้ต่างๆ เช่น ปิดหนี้บัตรเครดิต และสินเชื่อรวมหนี้ก็สามารถใช้วงเงินกู้มาจ่ายหนี้ที่มีทั้งหมดด้วยอัตราดอกเบี้ยที่ต่ำกว่า

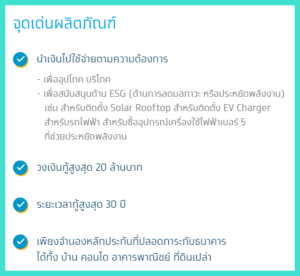

จุดเด่นสินเชื่อบ้านแลกเงินกรุงไทย

จุดเด่นของสินเชื่อบ้านแลกเงินกรุงไทยจะแตกต่างจากสินเชื่อบ้านแลกเงินที่อื่นๆ โดยสินเชื่อบ้านแลกเงินกรุงไทยสามารถใช้บ้านที่ติดภาระจากธนาคารอื่นๆ ก็สามารถนำมากู้สินเชื่อกรุงไทยนำเงินไปใช้จ่ายตามความต้องการ ซึ่งจุดเด่นบ้านแลกเงินกรุงไทย คือ สินเชื่อบ้านแลกเงินกรุงไทยวงเงินกู้สูงสุด 20 ล้านบาท ระยะเวลากู้สูงสุด 30 ปี เพียงนำหลักทรัพย์ค้ำประกันที่ปลอดภาระกับธนาคาร เช่น บ้าน อาคารพาณิชย์ คอนโด ที่ดินเปล่า ก็สามารถได้วงเงินกู้เพื่ออุปโภค บริโภค เพื่อสนับสนุนด้านการลดมลภาวะ หรือประหยัดพลังงาน ESG

คุณสมบัติสมัครสินเชื่อกรุงไทย “บ้านแลกเงินกรุงไทย”

เมื่อได้รู้จุดเด่นของสินเชื่อบ้านแลกเงินกรุงไทย ทำให้หลายคนสนใจสินเชื่อบ้านแลกเงินกรุงไทยมากขึ้น โดยคุณสมบัติผู้กู้ ดังนี้

- ผู้กู้สินเชื่อกรุงไทยจะต้องมีรายได้ประจำและหลักฐานแสดงที่มาของรายได้ชัดเจน และมีอายุการทำงานไม่น้อยกว่า 1 ปี

- หากจะนำสินเชื่อบ้านแลกเงินกรุงไทยไปประกอบอาชีพ ต้องทำกิจการมาแล้วไม่น้อยกว่า 1 ปี โดยมีรายการเดินบัญชีหรือเอกสารแสดงรายได้ของธุรกิจที่เชื่อถือได้มาใช้พิจารณา

- ผู้กู้สินเชื่อกรุงไทยที่ทำอาชีพเสริม รายได้จากอาชีพเสริมหลังหักต้นทุนในการทำธุรกิจต้องไม่สูงกว่ารายได้ประจำ

- ผู้ที่มีรายได้จากการประกอบธุรกิจส่วนตัวต้องดำเนินกิจการมาแล้วไม่น้อยกว่า 1 ปี

- สามารถกู้สินเชื่อบ้านแลกเงินกรุงไทยร่วมได้ โดยอายุผู้กู้หรือผู้กู้ร่วม เมื่อรวมกับระยะเวลาให้กู้ ต้องไม่เกิน 60 ปี

- มีความสามารถในการชำระอัตราดอกเบี้ย และชำระหนี้จากสินเชื่อบ้านแลกเงินกรุงไทย

- ไม่มีประวัติทางการเงินที่ดี ไม่มีประวัติผิดนัดการชำระหนี้

ขั้นตอนการอนุมัติและเงื่อนไขการสมัครสินเชื่อบ้านแลกเงินกรุงไทย

ขั้นตอนสำคัญในการการอนุมัติสินเชื่อบ้านแลกเงินกรุงไทย คือ เอกสารที่ใช้สมัคร โดยผู้กู้สินเชื่อกรุงไทยจะต้อง

เตรียม เช่น สำเนาบัตรประชาชนของผู้กู้ และคู่สมรสผู้กู้ สำเนาทะเบียนบ้านของผู้กู้และคู่สมรสผู้กู้ หนังสือรับรองรายได้ หรือเอกสารอื่นที่แสดงรายได้ที่เชื่อถือได้ สำเนารายการบัญชีเงินฝากไม่น้อยกว่า 3 เดือน และถึงแม้จะไม่ได้เป็นลูกค้าที่มีบัญชีเงินเดือนผ่านธนาคารกรุงไทยก็สามารถสมัครสินเชื่อบ้านแลกเงินกรุงไทยได้เช่นกัน

นอกจากนี้ผู้สมัครสินเชื่อกรุงไทยจะต้องทำประกันอัคคีภัยกรณีนำหลักทรัพย์ค้ำประกัน ผู้สมัครสินเชื่อกรุงไทยจำเป็นต้องทำประกันอัคคีภัย เพื่อป้องกันความเสี่ยงที่อาจเกิดขึ้นกับหลักทรัพย์ค้ำประกันที่นำมาขอสินเชื่อบ้านแลกเงินกรุงไทย ผู้สมัครสินเชื่อกรุงไทยสามารถเลือกทำประกันอัคคีภัย กับ ทิพยประกันภัย กรุงไทยพานิชประกันภัย หรือผู้สมัครสินเชื่อกรุงไทยมีสิทธิ์เลือกที่จะทำประกันภัยกับบริษัทประกันภัยอื่นที่ได้รับใบอนุญาตประกอบธุรกิจประกันภัยตามกฎหมาย โดยระบุรายละเอียดในกรมธรรม์ให้ธนาคารกรุงไทยเป็นผู้รับผลประโยชน์ และต้องนำส่งกรมธรรม์ก่อนวันเบิกวงเงินกู้และส่งกรมธรรมปีต่ออายุให้กับธนาคารกรุงไทยจนกว่าจะมีการไถ่ถอนหลักทรัพย์ค้ำประกัน ซึ่งธนาคารอื่นๆ อาจจะไม่ต้องทำประกันอัคคีภัย หากต้องการสมัครสินเชื่อบ้านแลกเงินกรุงไทยควรศึกษารายละเอียดก่อนทุกครั้ง